Porque investir mais em imóveis e Fundos Imobiliários

POR

Ricardo Rosa Reis (RicardoReis)

Ricardo Rosa Reis (RicardoReis)

Imóvel é item essencial, sempre foi e sempre será. Do primeiro ao último dia de nossas vidas, precisamos da proteção de uma casa. Desde o tempo das cavernas até o último dia do ser humano na Terra, ou em qualquer outro planeta, precisamos da proteção dos imóveis, seja para dormir, trabalhar, estudar, produzir alimentos, consumi-los, nos hospedarmos em viagens, fazer compras, fazer estoques... Precisamos diariamente dos imóveis, água e alimentos. E agora sabemos que além de essenciais, também são o melhor investimento!

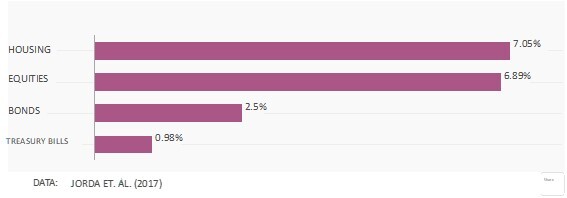

Começamos com um estudo base que comparou o retorno dos imóveis com o das bolsas em 16 países desenvolvidos, por 145 anos, e surpreendentemente os imóveis renderam mais que as bolsas, ao contrário do que diz a teoria clássica,

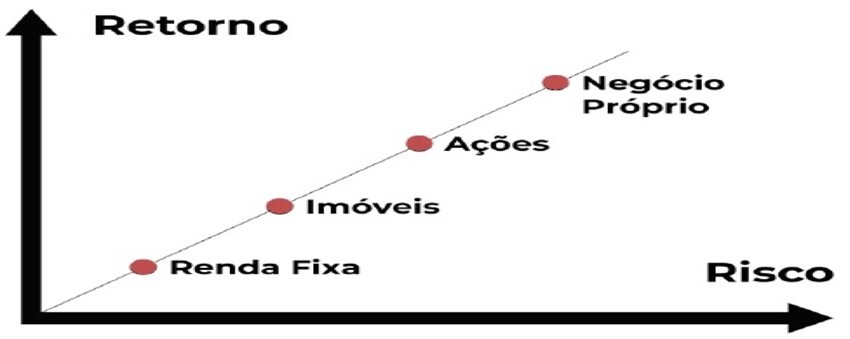

Gráfico 01.

Gráfico 01 : Teoria Clássica de Investimentos

Gráfico 02 : Realidade nos Países Desenvolvidos. Comparando Housing (imóveis), Equities (Bolsa), Bonds (Títulos de Renda Fixa) e T-Bills (Títulos do Governo), de 1870 a 2015.

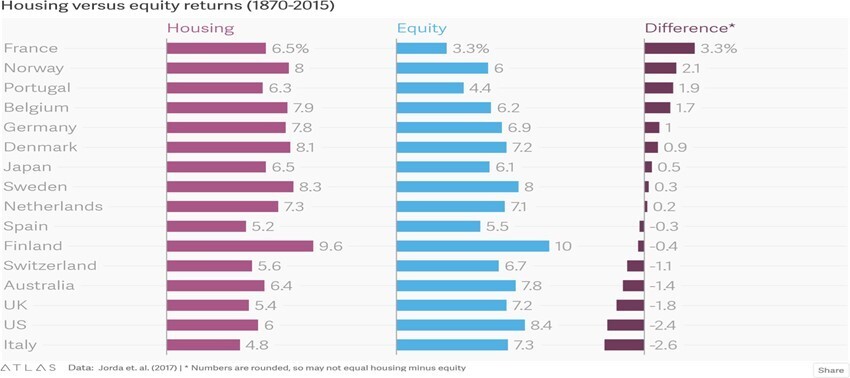

Gráfico 03 : Realidade nos Países Desenvolvidos de 1870 a 2015. Comparando por Housing (Imóveis) com Equities (Bolsa), por País

Fonte: The Rate Of Return Of Everything, 1870-2015. Jordà, Knoll, Kuvshinov, Schularick, Taylor, (2019).

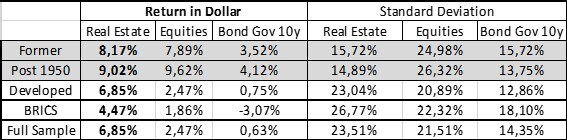

Gráfico 04 : Comparação de Rendimento em Imóveis (Real Estate), Equities (Bolsa), Bonds (Títulos de Renda Fixa 10 anos), nos Países com Maior Liquidez, Desenvolvidos e em Desenvolvimento (BRICS), em Dólar, de 1990 a 2020

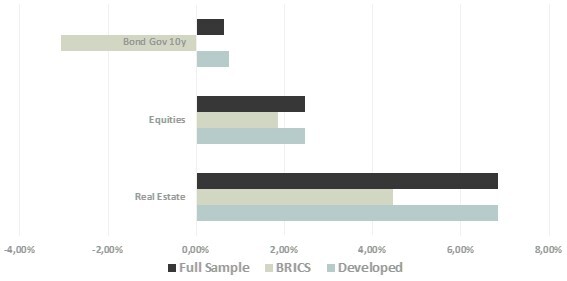

Gráfico 05 : Comparação de Rendimento em Imóveis (Real Estate), Equities (Bolsa), Bonds (Títulos de Renda Fixa 10 anos), nos Países Desenvolvidos e em Desenvolvimento (BRICS), em Dólar, de 1990 a 2020

Gráfico 06 : Comparação de Rendimento Imóveis (Real Estate), Equities (Bolsa), Bonds (Títulos de Renda Fixa 10 anos), nos Países Desenvolvidos e em Desenvolvimento (BRICS), em Moeda Local, de 1990 a 2020

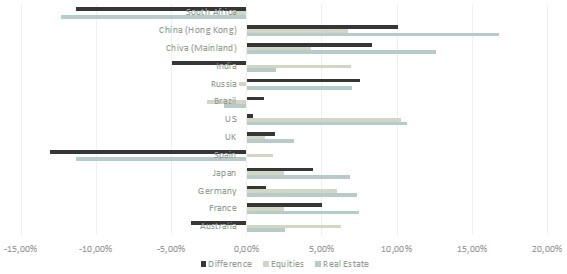

Gráfico 07 : Comparação de Rendimento em Imóveis (Real Estate), Equities (Bolsa), Bonds (Títulos de Renda Fixa 10 anos), nos Países com Maior Liquidez, Desenvolvidos e em Desenvolvimento (BRICS), em Dólar, de 1990 a 2020

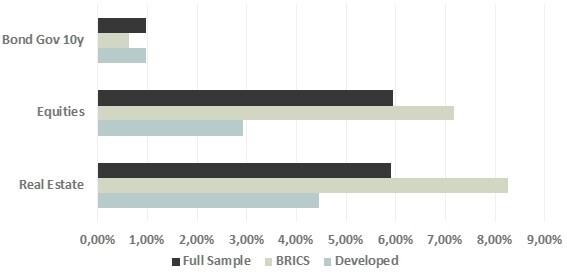

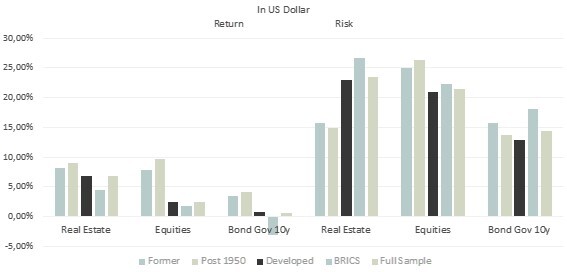

Quadro 01 : Comparação de Rendimento e Risco (Desvio Padrão) de Imóveis (Real Estate), Equities (Bolsa), Bonds (Títulos de Renda Fixa 10 anos), nos Países Desenvolvidos e em Desenvolvimento (BRICS), em Dólar, de 1990 a 2020.

Analisando os resultados a conclusão é clara, devemos aumentar o peso dos imóveis em nossas carteiras de investimento, em especial os fundos de pensão, investidores institucionais e conservadores.

Se os imóveis rendem mais e tem risco menor ou parecido, por que fundos de pensão investem no máximo 3% de suas carteiras em imóveis (Fonte: Previc)? Porque os imóveis têm baixa liquidez, pouca governança, dão muito trabalho para gerir, manter e negociar. A solução é investir em imóveis através dos FIIs - Fundos de Investimento Imobiliários, que acrescentam ao rendimento e à solidez tradicionais dos imóveis, a liquidez, a governança, tiram a necessidade de gestão, baixam o custo de transação e aceleram as negociações.

Melhor ainda é aproveitar a disponibilidade de investir em FIIs ou REITs – Real Estate Invesment Trusts (primos dos FIIs fora do Brasil) no mundo todo e diversificar globalmente o investimento, saindo do risco de cada país, seja político, econômico ou cambial. Investir fora do Brasil esta cada vez mais fácil e barato, já acessível a todos. Ver Gráfico 08, que compara o investimento em REIT e Bolsa nos EUA, nos últimos 20 anos, que corrobora com nosso estudo.

Gráfico 08

: Retorno REITs (FIIs nos EUA) x US Stocks (Bolsa nos EUA), 2000 a 2020

E para finalizar, investir em Índice, ou fundos passivos de ETFs – Exchange Traded Funds. Uma forma simples, barata de investimento e diversificação, já que o Índice ou ETF já inclui a média dos maiores fundos, com maior liquidez, diversificando em vários setores e regiões. Como dizia um dos maiores gestores de fundos: Peter Lynch “Quanto mais simples melhor. A maioria dos indivíduos estaria melhor investindo em um fundo de índice.”

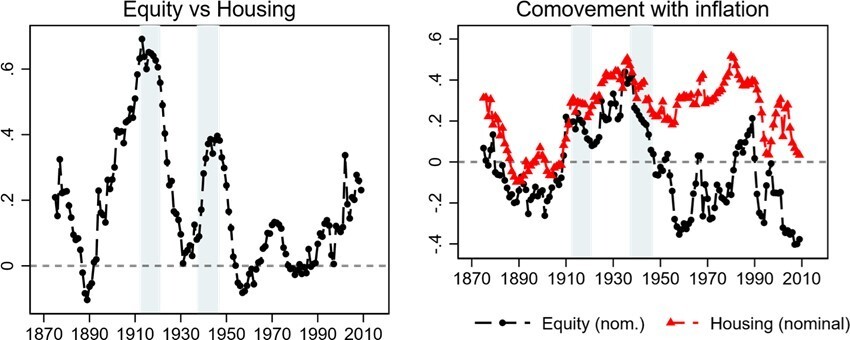

Uma preocupação recente no mundo e especialmente no Brasil é a inflação. No Gráfico 09 fica claro que os imóveis são uma forma de proteção, hedge, contra a inflação, nos países desenvolvidos. Mas podemos acrescentar que no Brasil também os imóveis são historicamente uma proteção contra a inflação, lembrando que já tivemos hiperinflação e os imóveis sempre se saíram muito bem, não é a toa que o investidores em geral no Brasil e no mundo tem grande parte de seus investimentos em imóveis.

Gráfico 09 : Correlação entre Equity (Bolsa) e Housing (Imóveis) e Comovimento entre Inflação, Equity (Bolsa) e Housing (Imóveis) em países desenvolvidos, entre 1870 e 2015.

Sabemos que nos últimos 150 anos os imóveis foram o melhor investimento, mas isso não garante o futuro e não tem como saber o que vai acontecer nem no Brasil e nem fora. Então a sugestão estratégica é investir mais em imóveis, tanto pela essencialidade quanto pelo rendimento histórico, através de FIIs/REITs, globalmente e em Índices/ETFs de FIIs/REITs.