Fundos Imobiliários X Títulos Públicos – Renda Fixa é realmente livre de risco?

POR

Thiago Fleith Otuki (otuki)

POR

Thiago Fleith Otuki (otuki)

Thiago Fleith Otuki (otuki)

Publicado em

04 / 01 / 2018

Avaliações

No último artigo havia relacionado Fundos Imobiliários e Títulos Públicos negociados no sistema do Tesouro Direto. A principal conclusão é que, apesar da “engenharia financeira” semelhante (paga juros anual + inflação), os títulos públicos tem um risco menor e são classificados como “livre de risco”. Desta forma, os FIIs devem pagar um juro anual (ou na linguagem correta para os fundos - dividend yield anual) maior do que a rentabilidade anual de um título como o Tesouro IPCA+ (NTNB Principal). Será que, realmente, esse título é menos arriscado do que um FII? Quero propor uma abordagem diferente para demonstrar um aspecto que muitos investidores não se dão conta.

Você deve analisar e entender os dois principais tipos de riscos que está exposto ao comprar um ativo. Quando afirmamos que um Título Público como o Tesouro IPCA+ é “livre de risco” estamos nos referindo ao Risco de Crédito . Esse risco é a possibilidade da perda resultante da inadimplência da instituição que emitiu e vendeu seus títulos no mercado. Por exemplo, quando um banco privado fica insolvente e, posteriormente, é decretado a falência da instituição financeira, todos os detentores de títulos emitidos pelo banco como os CDBs (Certificado de Depósito Bancário) perdem seus recursos, pois o banco não terá como honrar essa dívida. No Brasil, temos o FGC (Fundo Garantidor de Crédito) que tem a obrigação de ressarcir o investidor a até um determinado limite nessas situações, mas não vamos nos prolongar nessa questão.

É fácil compreender e visualizar uma empresa ou banco privado decretar recuperação judicial ou falência e os detentores de títulos de renda fixa como debêntures e CDBs perderem seu capital investido. Pouco provável, mas tivemos alguns casos nos últimos anos. Agora, apesar de possível, é pouco provável que o governo federal decrete moratória e não pague juros ou o valor principal dos títulos públicos de sua emissão. Seria uma situação extrema e de grandes prejuízos para toda a economia. E o governo tem a receita dos impostos e, mesmo em uma situação fiscal deplorável, tecnicamente existem caminhos alternativos para não decretar uma moratória.

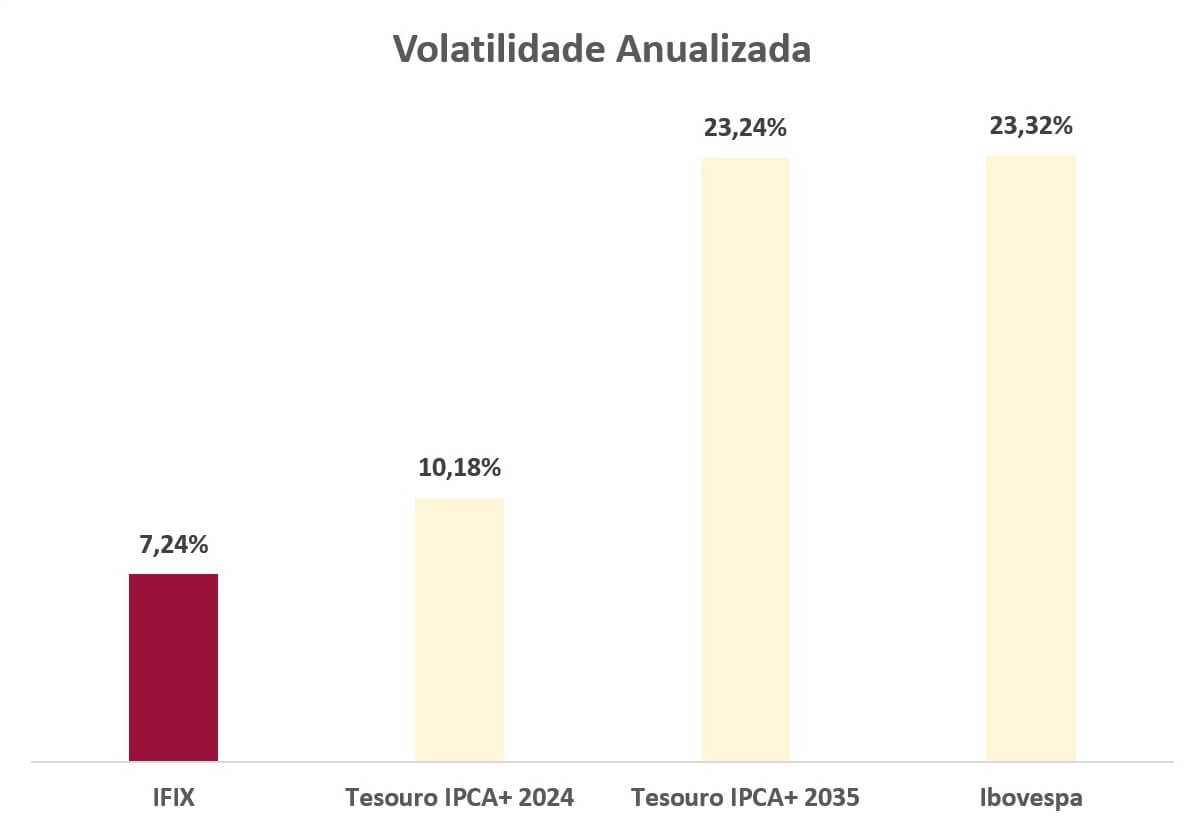

Então no caso dos Títulos Públicos como o Tesouro IPCA+ e demais Títulos Prefixados como a LTN (Letra do Tesouro Nacional), o risco de crédito não é tão representativo, mas temos um outro risco importante - o Risco de Mercado ou de Preços. Esse tipo de risco é bem mais explícito do que o de crédito, pois o investidor pode sentir diariamente a oscilação dos preços dos ativos no mercado financeiro. Também é conhecido por "volatilidade" e utilizamos algumas medidas estatísticas para medir esse risco. Para responder à pergunta proposta no título deste artigo, realizei o cálculo da volatilidade do Tesouro IPCA+ 2024 e 2035, IFIX, Ibovespa e de alguns fundos imobiliários.

A volatilidade anualizada é uma estatística interessante para comparar o grau de risco dos diferentes investimentos, como ações, títulos e fundos de investimentos. A informação estatística resultante permiti o investidor avaliar o nível do risco que pode ser atribuído a vários investimentos diferentes facilitando a análise comparativa. Utilizei uma amostra dos últimos 2 anos e os resultados foram interessantes. Percebam que um ativo de renda fixa pode ser mais arriscado do que um ativo de renda variável. O IFIX que representa os Fundos Imobiliários tem um risco menor do que os dois títulos e o Ibovespa como já era esperado do mercado acionário.

Fonte: Fonte: B3 e Tesouro Nacional (2017) / Elaboração: Clube FII.

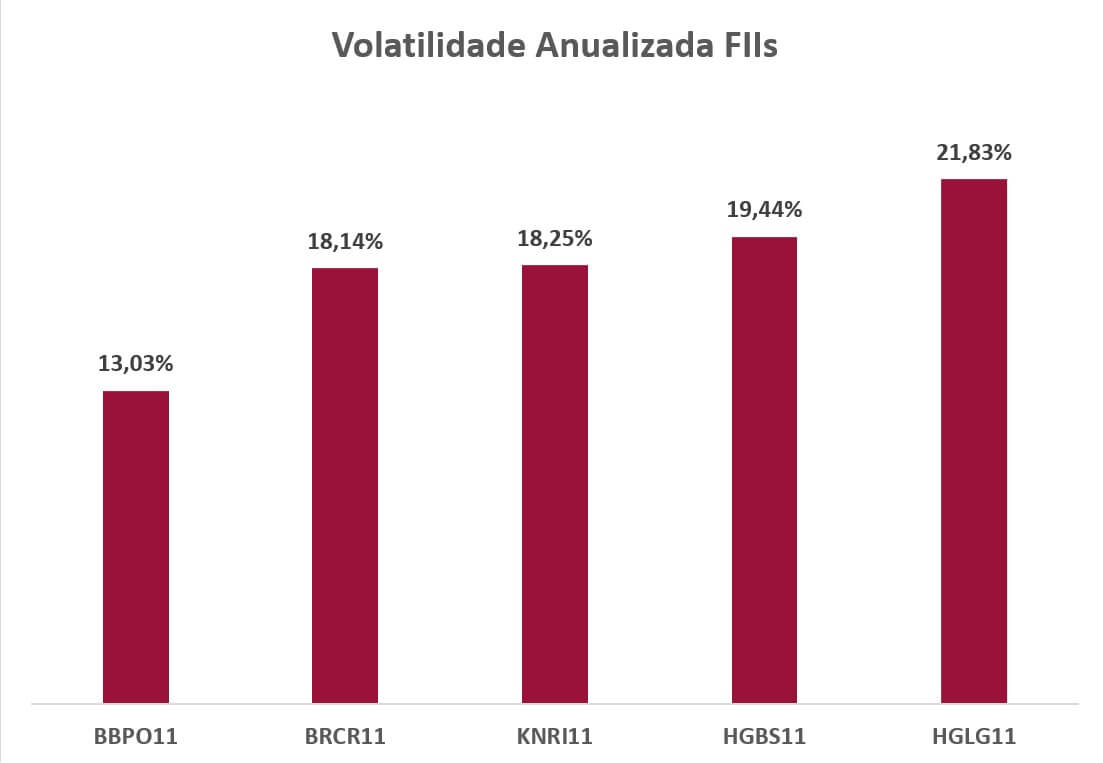

O investidor deve conhecer esse risco. Veja que o Tesouro IPCA+ 2035, apesar de ser renda fixa, tem um risco de preço praticamente igual ao de ações e o IFIX que é renda variável tem um risco bem menor. Entretanto, um índice como o IFIX, por ser composto por uma cesta grande de ativos, pode “mascarar” e “suavizar” nossa análise. Por isso selecionei os fundos com maior peso do IFIX das principais categorias do mercado (BBPO11 - Agências), (BRCR11 e KNRI11 - Lajes Corporativas), (HGBS11- Shopping) e (HGLG11- Logística) e o resultado fica mais próximo da volatilidade do Tesouro IPCA+ 2035.

Fonte: Fonte: B3 (2017) / Elaboração: Clube FII.

Podemos concluir que um Título Público é “livre de risco” de crédito, mas possui um risco de preço significativo que pode ficar próximo a ativos considerados extremamente arriscados como às ações. Na média os FIIs são menos arriscados do que o Tesouro IPCA+, mas ao estimar a volatilidade de fundos importantes do mercado percebemos que estão mais próximos do Ibovespa do que do IFIX. Uma sugestão para reduzir a volatilidade de sua carteira de FIIs é a diversificação. Fica intuito, pois o IFIX nada mais é do que uma carteira muito diversificada o que acaba reduzindo de forma significativa sua volatilidade.

No próximo artigo, vou procurar abordar ainda essa relação entre FIIs e renda fixa.

ARTIGOS SEMELHANTES

O futuro do mercado de FIIs no Brasil

Daniel Malheiros em seu primeiro artigo analisa o tamanho e evolução do nosso mercado. No Brasil, a indústria de FIIs ainda está engatinhando, representa pouco mais de 1% do total dos R$ 4,5 trilhões da indústria de fundos de investimentos.

Daniel Malheiros

11 / 01 / 2019

Como analisar FIIs sob a perspectiva do tijolo? (Parte 2)

Em seu segundo artigo publicado em nosso blog, Julia Botelho dá sequência ao seu primeiro artigo em como você pode analisar um FII, sob a perspectiva do tijolo, desta vez com foco em FIIs de monoativos.

Julia Botelho

19 / 09 / 2019

TRXF11 e a venda do Imóvel Camil: Valeu a pena?

Nos últimos dias, o fundo TRX Real Estate (TRXF11) informou a mercado a venda do seu imóvel mais antigo: o galpão localizado na cidade do Rio de Janeiro, que estava locado à Camil Alimentos. Alguns elogiaram a operação, por ter evitado custos de vacância; alguns criticaram pelo valor da venda. Então, vamos aqui trazer algumas informações e observar os detalhes que passaram despercebidos por muita gente.

Nathan Octavio

12 / 11 / 2021